J’aime qualifier la frénésie actuelle de l’investissement de détail de “révolution de l’investisseur bricoleur”, alimentée par des entreprises telles que Robinhood Markets (NASDAQ : HOOD), Interactive Brokers (NASDAQ : IBKR) et BlackBull Markets. Dans le cadre de cette révolution, nous avons vu les investisseurs particuliers adopter le commerce des produits dérivés avec un niveau de sophistication équivalent à celui des traders “professionnels”.

Pour ceux qui n’ont pas encore compris la révolution, j’ai pensé qu’il serait bon de détailler les bases de quelques dérivés populaires. J’espère montrer ce que de nombreux investisseurs particuliers ont déjà découvert par eux-mêmes : les CFD et les options ne sont pas si compliqués ou mystérieux.

Qu’est-ce qu’un dérivé ?

Les produits dérivés, tels que les CFD et les options, sont “dérivés” des instruments financiers traditionnels tels que les actions, les matières premières et les devises. En règle générale, les produits dérivés prennent la forme d’un contrat qui tire sa valeur d’un actif sous-jacent, tel que le prix au comptant d’une once d’or (XAU/USD).

Les produits dérivés sont utilisés par les investisseurs du monde entier pour tirer parti d’opportunités d’investissement ou se couvrir efficacement contre l’incertitude.

Qu’est-ce qu’un CFD ?

CFD est l’abréviation de “Contract For Difference” (contrat de différence). Comme son nom l’indique, l’acheteur et le vendeur d’un contrat conviennent d’indemniser l’autre de la différence entre le prix actuel d’un actif et son prix futur.

L’acheteur du CFD prend une position longue sur l’actif sous-jacent (c’est-à-dire qu’il croit que le prix de l’actif va augmenter). En revanche, le vendeur du CFD prend une position courte (c’est-à-dire qu’il pense que le prix de l’actif va baisser). Si le prix de l’actif augmente, le vendeur du CFD dédommage l’acheteur. Si le prix de l’actif baisse, l’acheteur du CFD dédommage le vendeur.

Les CFD existent pour différents titres, notamment les actions, les indices, les matières premières et, le plus souvent, les devises.

Il y a une raison principale pour laquelle les investisseurs choisissent de négocier des CFD plutôt que d’autres produits dérivés tels que les options et les contrats à terme. Avec les CFD, les traders peuvent généralement négocier avec un effet de levier plus important que pour les autres produits dérivés, ce qui permet de prendre des positions plus importantes avec des dépôts plus petits. Par conséquent, les gains et les pertes peuvent être amplifiés plus facilement lors de la négociation de CFD.

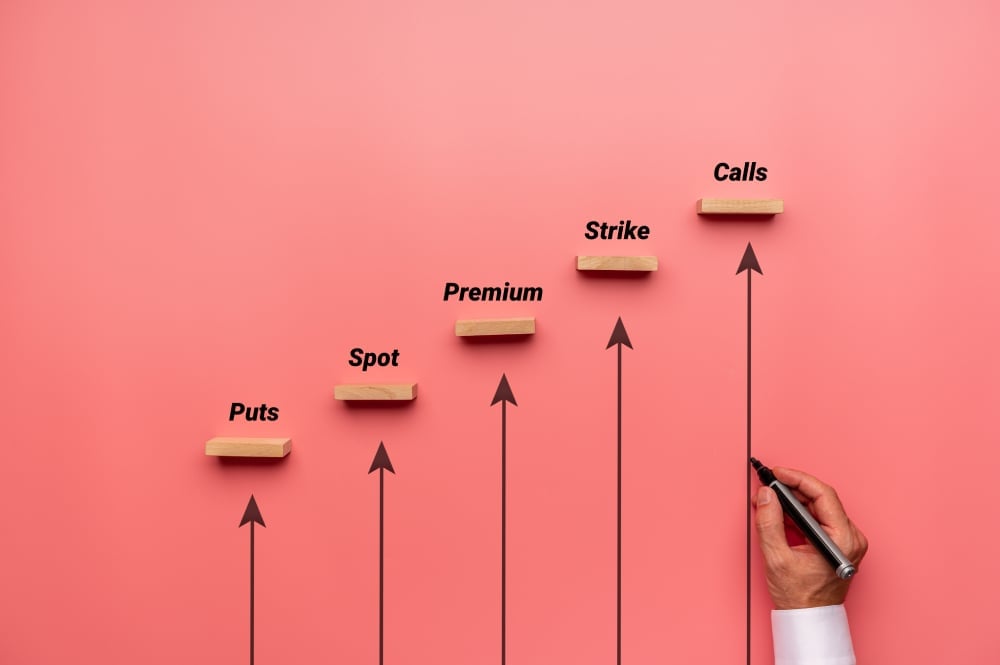

Qu’est-ce qu’une option ?

L’avantage des produits dérivés est que leur titre décrit bien ce qu’ils sont et ce qu’ils font.

Un contrat d’option donne à l’acheteur le “droit”, mais non l'”obligation”, d’acheter ou de vendre une quantité déterminée d’un actif au vendeur du contrat avant une date d’expiration donnée.

Il existe des contrats d’option pour différents titres, les plus populaires étant les indices et les options sur actions (par exemple, un contrat d’option pour 100 actions de Tesla (NASDAQ : TSLA)).

Il existe deux types d’options : les options d’achat et les options de vente. Les options d’achat donnent à l’acheteur du contrat le droit d’acheter un actif, tandis que les options de vente donnent à l’acheteur du contrat le droit de vendre. Dans les deux cas, l’acheteur contractuel paiera au vendeur contractuel une commission (appelée prime) pour conclure le contrat. Des coûts supplémentaires pour l’acheteur peuvent exister en fonction d’autres facteurs, mais nous pouvons les ignorer par souci de clarté.

Il est bon de rappeler qu’en général, en tant qu’instruments du marché secondaire, les écarts sur les options peuvent être beaucoup plus faibles que les actifs traditionnels sur lesquels elles sont basées. La réduction des écarts est l’une des principales raisons pour lesquelles les investisseurs particuliers sont attirés par la négociation d’options.

Décomposer une option à l’aide d’un exemple :

Lorsque le négociateur X vend un contrat de vente au négociateur Z, ce dernier achète le droit de vendre un actif au négociateur X avant l’expiration du contrat. L’exercice de ce droit par l’opérateur Z dépend essentiellement de l’évolution du prix de l’actif.

Le négociateur X empoche la prime payée par le négociateur Z en compensation de l’offre de l’option.

Le trader X a vendu le contrat Put parce qu’il pense que le prix de l’actif sous-jacent va augmenter. En revanche, le trader Z pense que le prix de l’actif va baisser. Ainsi, si le négociant Z a raison, il pourra vendre l’actif au négociant X au prix contractuel convenu (appelé prix d’exercice) plutôt qu’à la valeur actuelle de l’actif(prix au comptant). En effet, l’opérateur Z empoche la différence entre le prix au comptant le plus bas de l’actif et le prix d’exercice le plus élevé indiqué dans le contrat.

Si l’opérateur X a raison, l’opérateur Z n’exercera pas son droit de vendre l’actif au prix d’exercice du contrat, et l’option expirera sans avoir été exercée.